Indice dei contenuti

Quando si tratta di comprare casa per investimento, i milanesi preferiscono la periferia. È quanto emerso da una ricerca condotta da Immobiliare.it per Repubblica Milano.

Lo studio ha analizzato la redditività lorda dei diversi quartieri di Milano, attraverso una comparazione tra i prezzi medi di vendita in ogni area e i canoni di mercato. Il risultato è una città spaccata a metà: da un lato le periferie, che acquistano sempre più appeal grazie a una rendita media superiore – anche di oltre 2 punti percentuali – alla media comunale; dall’altro i quartieri centrali, dove la redditività lorda cala nettamente.

Dove conviene comprare casa a Milano? Le zone più convenienti

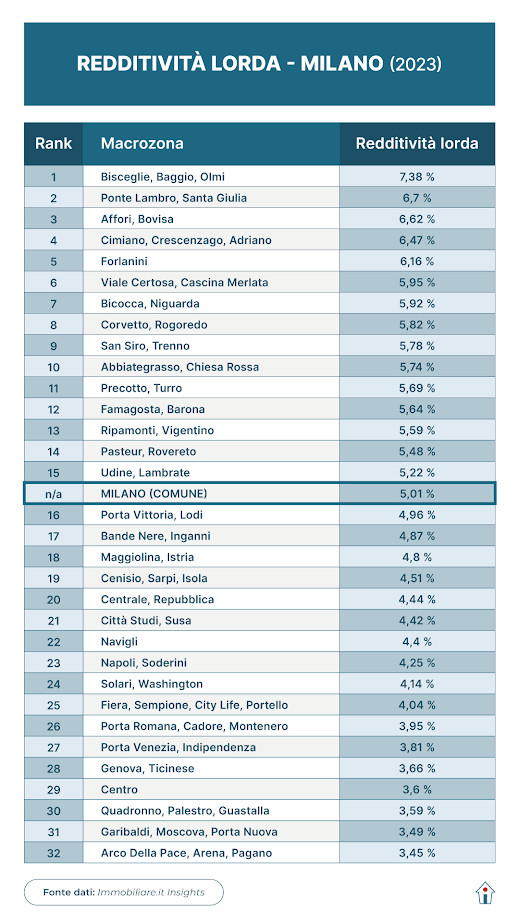

Sul gradino più alto del podio troviamo la zona Bisceglie-Baggio-Olmi, nella periferia nord-ovest del capoluogo lombardo. Qui, un monolocale o un piccolo bilocale (le categorie di immobili più vendute nell’area) può essere acquistato a un prezzo medio di 165.400 euro, mentre la rata dell’affitto si attesta intorno ai 950 euro al mese. La rendita media tocca così il 7,38% annuo, contro il 5,01% della media milanese.

Per il secondo posto ci spostiamo a sud-est, nella zona di Ponte Lambro-Santa Giulia, con una redditività lorda del 6,7% annuo. Segue, al terzo posto, l’area Affori-Bovisa che si ferma al 6,2% annuo.

Le zone meno convenienti

Situazione opposta in centro, dove la redditività lorda annuale si attesta a poco più del 3%. L’area meno conveniente per comprare casa a Milano è quella di Arco della Pace-Arena-Pagano, con una rendita media del 3,45%. Va poco meglio a Garibaldi-Moscova-Porta Nuova, con il 3,49%, e a Quadronno-Palestro-Guastalla, con il 3,59%.

La situazione degli affitti

La differenza tra centro e periferie è tutt’altro che indifferente: “Acquistando un bilocale nell’area esterna rispetto a quella percorsa dalla linea della circolare 90/91, il prezzo risulta inferiore di quasi il 50% rispetto a uno situato in un quartiere centrale della città, mentre il differenziale dell’affitto scende al 25%“, spiega Antonio Intini, Chief Business Officer di Immobiliare.it. Ovvero: 230 mila contro 430 mila euro per gli acquisti e 1.100 contro 1.480 euro per gli affitti.

Perché questa forbice tra l’andamento delle vendite e quello degli affitti? I fattori, spiega Intini, sono due: “Da una parte il mercato dell’affitto, rispetto a quello delle compravendite, è più veloce ad adattarsi ai mutamenti socioeconomici che si verificano e, in una città come Milano che presenta diversi poli di attrazione la crescita interessa tutto il territorio. Dall’altra, il mancato possesso del bene spinge spesso gli affittuari a trovare soluzioni alternative se i canoni nelle zone più centrali e ambite sono troppo lontani dal budget a disposizione, mentre, quando si acquista, la zona continua ad avere un peso rilevante nella scelta“.